- A+

一、私募信息披露常用的五种方式

私募基金管理人履行信息更新、披露及报送义务主要通过以下五种方式进行:

1、 通过资产管理业务综合报送平台报送:https://ambers.amac.org.cn/cas/login?service=https://ambers.amac.org.cn/web/

2、通过私募基金信息披露备份系统报送:https://pfid.amac.org.cn/pof/login.jsp;

3、从业人员管理平台:https://human.amac.org.cn/web/login.html

4、通过多边税务数据服务平台门户报送:https://aeoi.chinatax.gov.cn/

5、其他方式向投资者披露。

下文将根据上述5类方式为轴线,结合私募基金管理人的不同类型,缕清私募基金管理人应当报送的信息内容、时间要求及违规后果。

二、私募基金管理人信息披露义务的具体内容

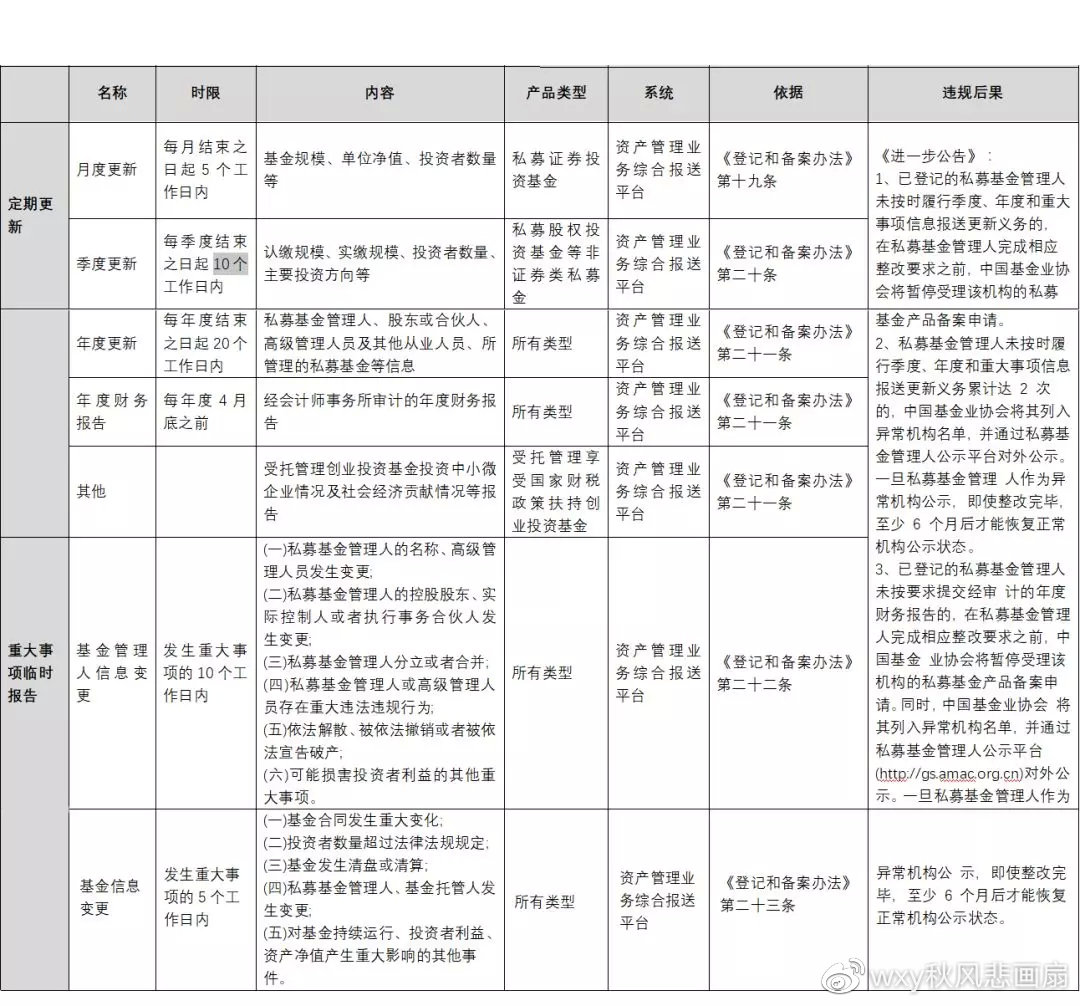

(1)资产管理业务综合报送平台报送信息

图片

图片

(点击可放大)

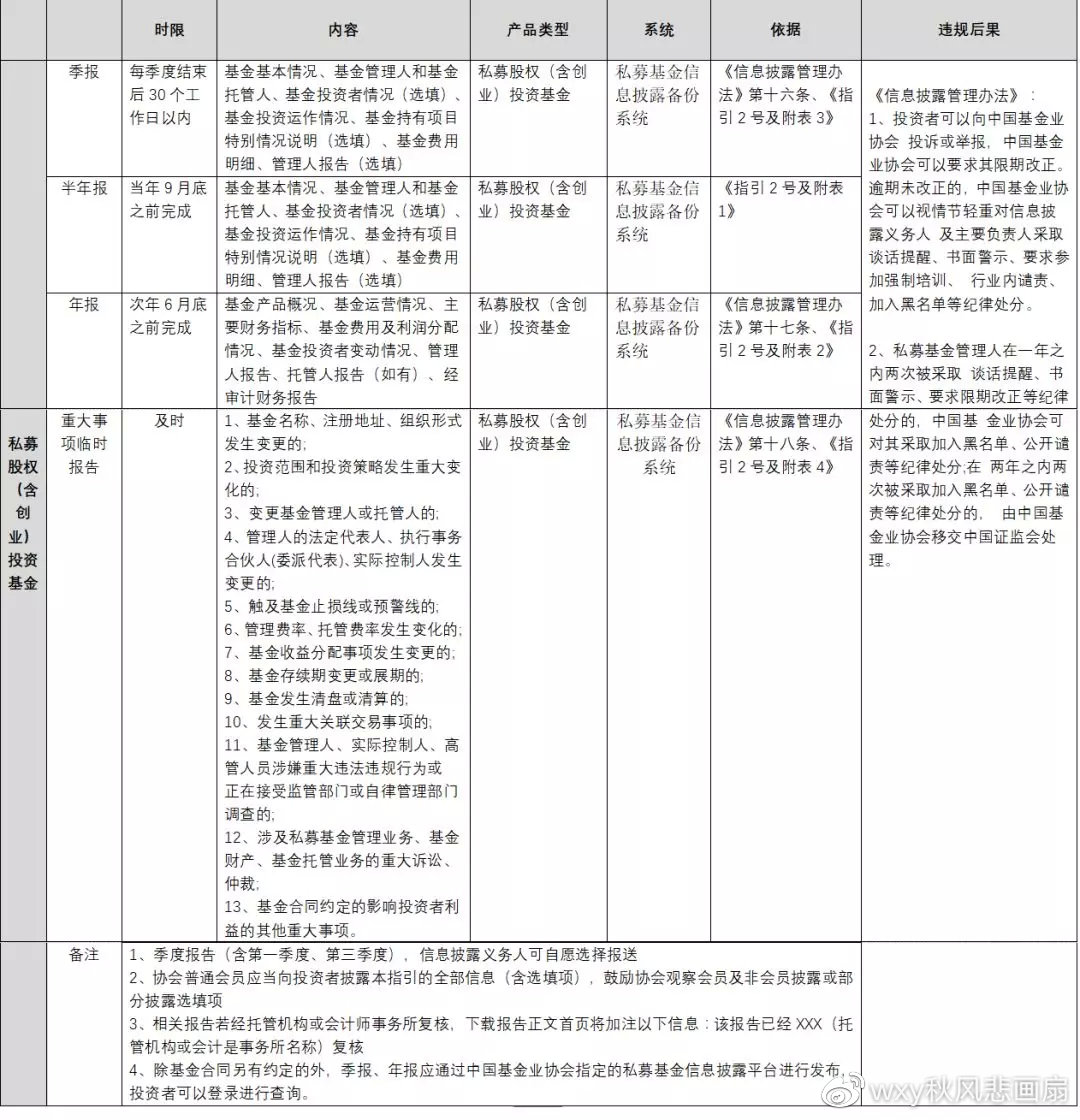

(2)私募基金信息披露备份系统报送信息

图片

图片

(点击可放大)

图片

图片

(点击可放大)

(3)从业人员管理平台

1)从业人员信息更新

根据基金业协会发布的关于《基金从业人员资格管理办法(征求意见稿)》征求意见的通知第十三条,机构负责从业人员信息更新工作,从业人员个人身份信息及从业岗位发生变化的,应当及时向机构报告,机构应当在知悉上述情形发生的十五个工作日内更新有关注册信息。从业人员个人基本信息发生变化的,应当在每季度末对有关注册信息进行更新。

2)从业人员离职离任备案

根据基金业协会发布的关于《基金从业人员资格管理办法(征求意见稿)》征求意见的通知第十六条,机构负责离职离任备案工作,从业人员辞职或者不为原聘用机构聘用的,或者因工作变动不再从事基金业务的,机构应当在上述情形发生十个工作日内对其进行备案。机构注销登记的,或者有关基金业务许可不予续展、被吊销的,由协会对其从业人员进行离职备案。

(4)多边税务数据服务平台门户报送

私募基金管理人应当于2018年5月31日前登陆金融账户涉税信息自动交换平台网页版完成注册,并完成第一次报送。当年无应申报账户的,也应办理零申报。未来每年5月31日前都应完成当年申报。

(5)其他方式向投资人披露信息

根据《信息披露办法》的规定,信息披露义务人还应当在基金合同中明确信息披露义务人向投资者进行信息披露的内容、披露频度、披露方式、披露责任以及信息披露渠道等事项,并在基金募集时、运行中及重大信息变更时按照《信息披露办法》的规定、公司章程及基金合同或者合伙协议的约定及时向投资人进行信息披露。

三、中基协有哪些最新的信息披露要求?

1、二季度起,中基协将启动信息核查工作!

二季度起,中基协将启动私募基金信息报送核查机制,针对管理人疑似错报、漏报信息行为,协会将通过AMBERS系统站内信、邮件(以管理人在系统中填报邮箱地址为准)等方式,向管理人及其相关负责人发送信息核查通知,进行私募行业信息报送常态化核查。3日内未办结核查事项将被进行异常公示,每季度未办结核查事项将无法备案新产品。

关注以下2点:

1、管理人应当自接到信息核查通知之日起3个工作日内按要求办结通知所列事项,逾期未办结者,将被列入信息报送异常机构在协会官网对外公示。

2、每季度信息报送开始前,管理人须确保前期所有信息核查事项均已办结。管理人在办结信息核查事项后,方可办理新设基金备案等其他手续。

后续监管工作中,协会将针对重点管理人同步采取线下约谈、限期全面自查整改等措施。

2、中基协敦促私募管理人开通投资者信披账号

3月18日,中基协通过AMBERS系统发布《关于再次敦促私募基金管理人开通投资者查询账号的温馨提示》。

图片

图片

协会将自2021年二季度(4月初)起在官网和私募基金管理人信息公示平台、私募基金信息公示平台公示每家管理人整体的投资者查询账号开立率及单只私募基金的投资者查询账号开立率。

同时,相关数据将被纳入协会私募基金管理人会员信用信息报告指标体系,并与私募基金备案分道制安排相关联。

因此,协会再次敦促各管理人尽快为投资者在私募基金信息披露备份系统中开通投资者查询账号并持续做好与投资者沟通工作,及时解决投资者在系统登录、报告查阅时遇到的问题。

3、明确对外公示的信息报送异常情形

下列五类情形属于信息报送异常,并将对外公示:

一是未按时通过AMBERS系统提交管理人经审计年度财务报告;二是管理人未按时通过AMBERS系统履行季度、年度和重大事项更新义务累计达2次;三是管理人未按要求通过信披系统备份私募证券投资基金2018年第三季度及以后各期季报和年报、私募股权(含创业)投资基金2018年及以后各期半年报和年报等信息披露报告累计达2次;四是管理人存在逾期未办结信息核查事项(新增的异常公示情形);五是法律法规和基金业协会自律规则规定的其他情形。

管理人一旦被列入信息报送异常机构,须自整改完毕之日起六个月后方可取消公示。为体现差异化管理,基金业协会将同步公示管理人信息报送异常的具体事项以及整改情况。

四、私募基金管理人不履行信息披露义务的法律风险

(一)自律措施

1、公信力降低:列入异常机构名单,并通过协会公示平台对外公示。

2、时间成本增加:一旦私募基金管理人作为异常机构公示,即使整改完毕,至少6个月后才能恢复正常机构公示状态。

3、产品备案受限:在私募基金管理人完成相应整改要求之前,协会将暂停受理该机构的私募基金产品备案申请。

(二)行政监管措施

私募基金实行协会备案,地方监管的原则,因此对于私募基金管理人信息披露违规情况,协会和地方监管机构的处理方式不同。私募基金管理人违反信息披露义务可能会被证券监督管理部门采取责令改正的行政监管措施并处以警告、罚款等行政处罚,其主要负责人可能被处以警告、罚款等行政处罚。根据中国证券监督管理委员会广东监管局(以下简称“广东监管局”)对外披露的处罚结果——2020年11月5日广东监管局对外披露了六则关于私募基金管理人的行政监管措施,均涉及到私募基金管理人面向投资者的信息披露违规。主要为:

未按照合同约定的方式向投资者披露定期报告。

发生巨额赎回事项(重大事项)后,未及时向该基金剩余份额持有人披露。

未按规定向投资者披露私募基金年度报告,未及时向投资者披露底层资产发生重大变化的事项,未及时向投资者披露公司高级管理人员、公司经营情况发生重大变化的事项。

部分私募基金发生重大关联交易后未向投资者进行披露。

上述六家私募基金管理人中,以和讯资本投资管理(横琴)有限公司(以下简称“和讯资本”)为例,广东监管局于2020年10月23日作出[2020]155号《关于对和讯资本投资管理(横琴)有限公司采取责令改正监管措施的决定》,广东监管局在对和讯资本进行现场检查后,发现该公司所管理的基金产品在发生巨额赎回事项后,未及时向该基金剩余份额持有人披露。同时,该公司管理的17只私募基金均未向投资者披露季度报告,故根据《私募投资基金监督管理暂行办法》(以下简称“《暂行办法》”)第三十三条,决定刚兑该公司采取责令改正的行政监管措施,并需将相关责任人追究到底,制定切实有效的整改方案,对存在的问题进行整改,并于收到决定书后30日内将整改报告、内部问责情况报告及相关责任人的书面检查报送广东监管局。广东监管局将视情况对公司整改落实情况进行检查。

不同于协会二次未按照要求进行信息披露系统报送列为异常机构并影响产品备案的措施,证监会的监管措施涉及到内部问责情况,从追责制的角度加强对私募基金管理人信息披露义务的合规监管,正符合了私募基金业务地方监管的原则,地方证监局和协会从主动和被动、存量和增量的角度进行合规监管。虽然违反信息披露义务并没有上升到行政处罚,但却严重影响了私募基金管理人的市场运作行为,其后果实质比行政处罚严重。值得注意的是,一旦不履行信息披露义务等不合规情况严重,受到证监会层面的监管,轻则监管谈话重则三年市场禁入,或会影响个人以后在金融市场的职业生涯。(如:2020年证监会对阜新集团案的监管措施)

(三)民事纠纷

私募基金管理人违反信息披露义务通常不会直接导致私募基金管理人与投资人发生民事纠纷或承担民事责任,但违反信息披露义务往往会伴生私募基金管理人的其他违约行为,进而私募基金管理人可能需向投资人承担违约责任。

以广东省广州市中级人民法院2020年2月20日作出的谢敏、广州市犇鑫投资管理有限公司委托理财合同纠纷二审民事判决书((2019)粤01民终21112号)为例,该案法院以私募基金管理人未向投资者披露基金相关信息、风控负责人更替未及时公示披露等因素会对投资者后续投资决定产生一定的影响为由,判决私募基金管理人对2018年7月1日至11月6日期间投资者的基金份额损失承担赔偿责任。具体情况如下:

法院争议焦点关于信息披露部分的论证关于信息披露部分原告主张/上诉人理由关于信息披露部分抗辩审判结果一审法院1.犇鑫公司是否存在违约行为2.关于原告是否存在财产损失以及违约损失数额的问题1.根据合同约定及《中华人民共和国证券投资基金法》第九十五条规定…参照《私募投资基金信息披露管理办法》第二条第三款规定…被告作为基金管理人,应按照合同约定通过指定方式向原告披露基金净值、基金季度报告等信息。

被告未依照法律规定和五号基金合同约定履行信息披露义务,明显违法违约,应承担违约责任。被告委托广发证券披露基金份额净值和季度报告,并不能免除自身的信息披露义务。原告未能实现投资者的知情权和监督权,不能掌握五号基金的运作情况及时止损,造成重大经济损失。已提供通过广发证券的网络平台查询该基金净值的方法披露。被告的行为属于重大过失,已构成违约。赔偿原告谢敏可预见损失10000元。2.根据《中华人民共和国合同法》第一百一十三条第一款规定…虽然原被告未就被告的违约行为约定具体的赔偿数额,但原告在购买五号基金份额时向被告支付了1万元的申购费用,该款项属于合同履行后被告可以获得的利益,而且原告所主张的损失并非被告可以基于其违约行为而预见,故本院确定被告应就其违约行为承担赔偿原告1万元的违约责任。二审法院犇鑫公司违约责任情形以及应承担赔偿责任大小的认定。封闭期届满后,谢敏依约可在开放日赎回基金份额,但此时其持有基金份额已经属于亏损状态,虽然证券投资基金受证券市场波动的影响较大,投资者应自行承担相应投资风险,谢敏也可自行登录广发证券基金信息平台查询基金基本状况,但犇鑫公司未向谢敏披露基金相关信息、风控负责人更替未及时公示披露等因素都会对谢敏的后续投资决定产生一定的影响。犇鑫公司没有履行信息披露义务,侵犯了谢敏的知情权和监督权,谢敏无法及时止损,犇鑫公司的不作为是导致谢敏投资损失的重要原因。

对于未履行信息披露义务的问题,因犇鑫公司网站出现了问题无法披露信息,故而在广发证券的信息验证平台履行信息披露义务,经相关监管部门检查后,认可了犇鑫公司信息披露方式没有问题,所以没有做出处罚;而且犇鑫公司均是按照该基金合同约定的披露时间每月将经基金托管人复核后的基金份额净值以及每季度结束之日起10个工作日内编制的季度报告上传到信息验证平台供基金投资者查看。

- 我的微信

- 这是我的微信扫一扫

-

- 我的微信公众号

- 我的微信公众号扫一扫

-